Sigmaintell предрекает крупнейший в истории спад производства телевизоров

Мировые производители телевизионных панелей начинают крупнейшее в истории сокращение производства. Когда спрос и предложение вернутся к равновесию?

Первая половина 2022 года прошла спокойно. Под воздействием множества факторов, таких как геополитические конфликты, глобальная гиперинфляция и овердрафт спроса, мировой рынок телевизионных панелей пережил самый мрачный момент.

Конечный спрос на мировом рынке телевизоров по-прежнему вялый, бренды тщательно контролируют свои запасы, цены на ЖК-панели для телевизоров упали ниже себестоимости, а производители панелей также начали крупнейшее в истории сокращение производства. Во второй половине 2022 все еще существует относительно большая неопределенность на конечном рынке. Ключом к стабилизации спроса и предложения на мировом рынке ЖК-панелей для телевизоров в будет способность корректировки мощностей производителей панелей компенсировать снижение спроса на покупку брендовых панелей.

Отгрузки панелей: сезонный индекс показывает L-образную форму, средний размер впервые снижается

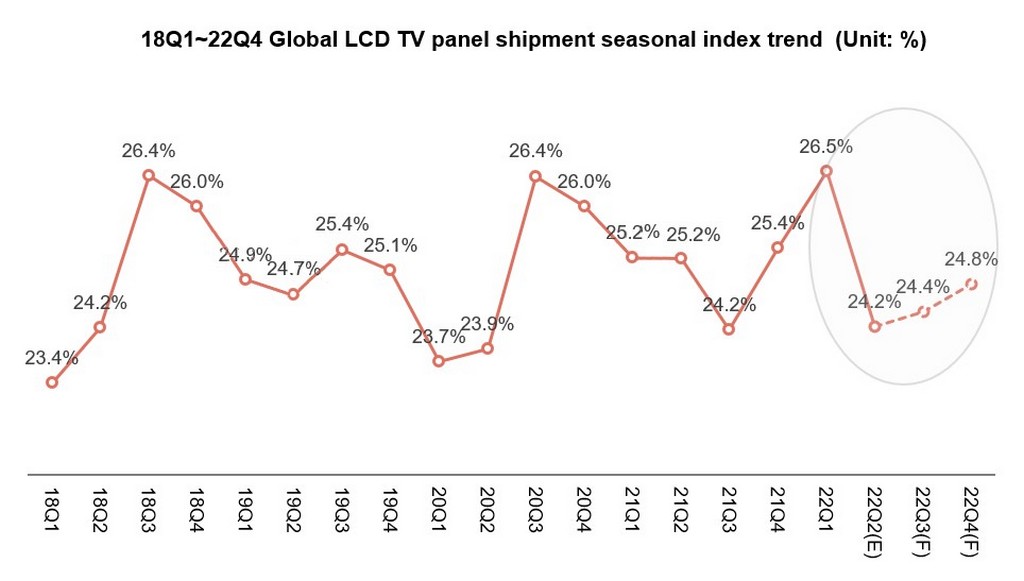

Сезонный индекс показал форму буквы «L», и спрос останется слабым. Годовой сезонный индекс мирового рынка ЖК-панелей для телевизоров обычно представляет собой букву «V», но сезонный индекс поставок панелей в 2022 году выглядит как «L». Пиковый сезон не будет благоприятным, и спрос по-прежнему будет слабым.

- 1 квартал: под влиянием таких факторов, как высокая инфляция, высокая стоимость доставки и превышение спроса на конечном рынке, показатели розничной торговли оказались не такими хорошими, как ожидалось, а спрос на крупноформатные панели ведущих брендов был вялым; Производители второго эшелона начали первый раунд охоты за скидками и хранения, в результате чего количество отгрузок панелей в первом квартале достигло рекордного уровня в первом квартале и стало пиком года.

- 2 квартал: Началась российско-украинская война, и спрос на европейском рынке неудержимо упал. Покупательский спрос на бренд упал до более низкого минимума за последние десять лет, чем ожидалось. Спрос на крупногабаритные товары продолжал ухудшаться, спрос на мелкогабаритные также снизился. Отгрузки панелей резко сократились во втором квартале.

- 3 квартал: Samsung приостановила закупки панелей и, как ожидается, продолжит свою стратегию управления запасами в 3 квартале. В то же время пессимизм распространяется и влияет на доверие покупателей к другим брендам, а отгрузки панелей в третьем квартале могут быть не очень высокими в пик сезона.

- 4 квартал: Поскольку транспортные расходы продолжат падать, цены на панели снижаются до низкого уровня, а запасы брендов, как правило, в порядке, ожидается, что спрос на складские панели ведущих брендов, особенно спрос на крупногабаритные, возобновит рост в Q4, но сильного восстановления конечного потребления не наблюдается. Трудно ожидать сильного восстановления отгрузок.

Согласно данным Sigmaintell, в 2022 году ожидается, что глобальные поставки панелей для ЖК-телевизоров составят 260 миллионов штук, из которых 68 миллионов были отгружены в первом квартале, что составляет 26,5% от годовой поставки; Ожидается, что со 2-го по 4-й квартал квартальный уровень отгрузки будет колебаться в районе 62 млн штук, а сезонный индекс трудно превысить 25%, а сезонный индекс имеет очевидную L-образную форму.

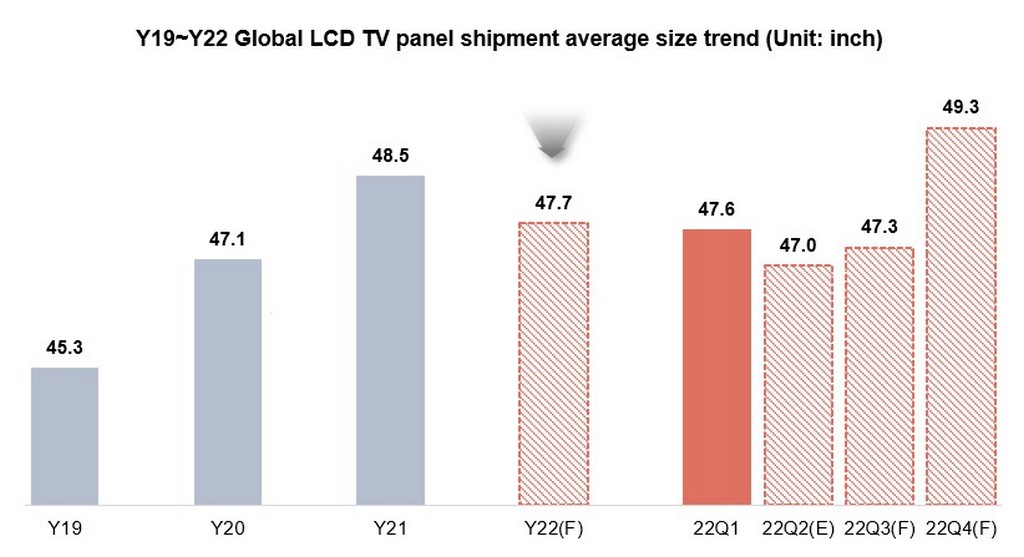

Крупномасштабные размеры были затруднены, а средний размер и площадь уменьшились в годовом исчислении. Модернизация и итерация линии генерации стимулируют процесс увеличения размера, что является основной тенденцией развития мирового рынка ТВ-панелей. Однако средний размер ЖК-панелей для телевизоров на мировом рынке впервые снизится в 2022 году. Основные причины заключаются в следующем:

Во-первых, из-за таких факторов, как высокая инфляция, высокая стоимость доставки и овердрафт спроса, спрос на телевизоры большого размера на рынке Северной Америки был значительно снижен;

Во-вторых, высокая инфляция привела к глобальному снижению уровня потребления, препятствуя процессу масштабирования;

В-третьих, цены на панели вынуждают производителей более активно закупать изделия малых размеров. 32-дюймовая панель с высокой ценовой эластичностью является наиболее типичной, а рыночный спрос второго уровня, такой как OEM/ODM и дистрибьюторы, занимает половину ее поставок. Когда цена панели упала до относительно низкого уровня, энтузиазм производителей второго уровня воспламенился, и поведение производителей второго уровня в отношении запасов привело к увеличению уровня отгрузки 32-дюймовых панелей производителем панелей.

Согласно данным Sigmaintell, общий средний размер в 2022 году составляет 47,7 дюйма, что на 0,8 дюйма меньше, чем в предыдущем году. В первые три квартала из-за вялого спроса на большие размеры и высокого уровня отгрузок 32 дюймов средний размер ниже, чем в 2021 году. Ожидается, что с наступлением сезона акции «11. 11» в Китае запасы брендов и каналов на североамериканском рынке, как правило, в норме, а затраты на логистику и панели будут снижаться. Ожидается, что это приведет к восстановлению спроса на крупногабаритные телевизоры, что приведет к увеличению среднего глобального размера панелей ЖК-телевизоров до 49,3 дюйма в четвертом квартале, что на 2 дюйма больше, чем в предыдущем квартале.

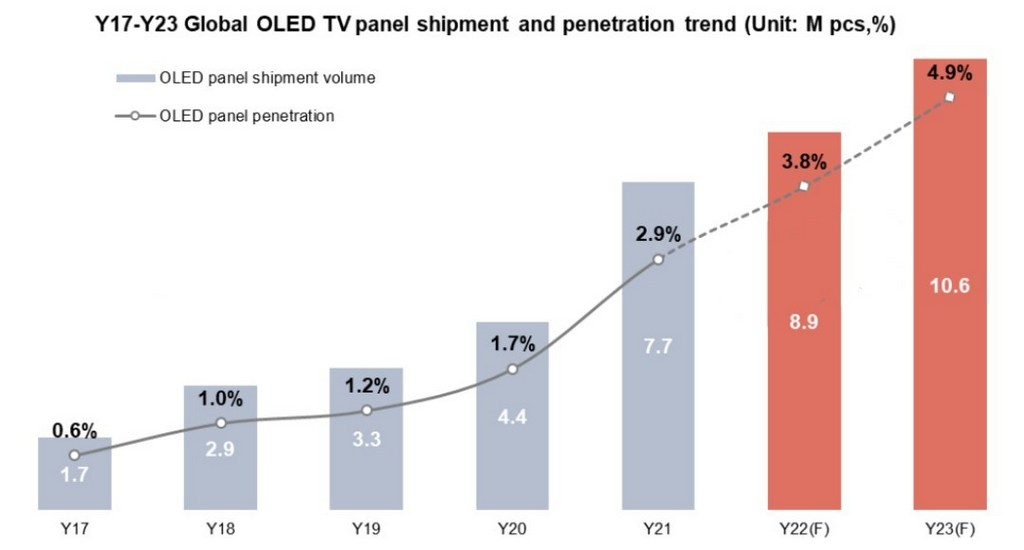

Рынку OLED-панелей также трудно выжить в одиночку, поскольку он сталкивается с дилеммой ожиданий убытков и сокращения объемов. На фоне высокой мировой инфляции, особенно снижения спроса в Европе и Северной Америке, спрос на OLED-панели для телевизоров сильно пострадал. Во-первых, высокая инфляция серьезно повлияла на спрос на OLED-телевизоры начального уровня. Во-вторых, усилилось влияние разницы цен на ЖК-панели, цена на OLED-панели для телевизоров долгое время оставалась высокой, а прибыль телевизионных брендов сократилась, что привело к более консервативным стратегиям и дальнейшему подавлению спроса. Наконец, Samsung Electronics приостановила выпуск продуктов WOLED в 2022 году, что нанесло серьезный удар по ежегодным поставкам LGD OLED-телевизоров. Под влиянием вышеперечисленных факторов отгрузка WOLED-панелей в 2022 году будет намного ниже, чем ожидалось, с высокими запасами, начиная с первого квартала и постепенным снижением линии UT G8. 5 по производству OLED-панелей в Южной Корее со второго квартала. Снижение UT сопровождается ростом затрат, и бизнес панелей WOLED может столкнуться с дилеммой ожиданий убытков и сокращения объемов. В целом, согласно данным Sigmaintell, при поддержке панелей SDC QD Display мировые поставки OLED-панелей для телевизоров в 2022 году составят 8,88 млн единиц, что на 15,0% больше, чем ожидалось.

Стратегия производителя панелей: начать крупнейшее в истории сокращение производства

Поскольку цены на панели ЖК-телевизоров упали ниже себестоимости, производители панелей находятся под огромным давлением с перспективой потерять деньги. Трудно ожидать восстановления конечного спроса в краткосрочной перспективе, и производители панелей начали сокращение производства, но у каждого производителя свои стратегии.

Банк Англии пассивно снижал производство, в основном снижая мощности G10. 5 и G8. 6. Благодаря преимуществам сбалансированного развития нескольких категорий прибыль ИТ-панелей может по-прежнему обеспечивать определенную гарантию высокого UT и стабильной работы BOE. Однако после того, как мировые бренды, такие как Samsung Electronics и LG Electronics, четко заявили о своей стратегии продолжения контроля над запасами в третьем квартале, ситуация со спросом не была оптимистичной, и началось пассивное сокращение производства. Среди них UT линий G8. 6 и G10. 5 несколько снижено.

У CSOT производство неуклонно сокращается, в основном это поставки 65-дюймовых и 75-дюймовых панелей. CSOT очень зависит от двух основных клиентов, Samsung и TCL. Корректировка стратегии закупок Samsung оказала огромное давление на CSOT, и с июня они сократили производство. Изменения мощности CSOT в основном сосредоточена на поставках 65-дюймовых и 75-дюймовых панелей.

Наращивание производства на HKC замедлилось, а расширение производства было отложено. Под влиянием снижения спроса HKC сталкивается с большим сопротивлением отгрузке и нехваткой запасов. HKC также постепенно начал контролировать мощность с июня, что в основном отражается в замедлении работы новых линий H4 и H5. Ожидается, что UT останется на низком уровне в третьем квартале.

Тайваньские производители панелей придерживаются дифференцированной стратегии и ориентируются на операционную прибыль. Для тайваньских производителей панелей, как только цена панелей для ЖК-телевизоров достигнет красной линии себестоимости и приведет к снижению показателей прибыли, будет характерно ускорение сокращения телевизионного бизнеса. AUO скорректировала свои мощности с начала второго квартала. Поскольку спрос на различные приложения продолжает снижаться, диапазон регулировки UT постепенно расширяется от G6 до G8,5. Корректировка UT Innolux относительно консервативна, что в основном отражается в дальнейшем контроле поставок 50-дюймовых экранов и передаче телевизионных мощностей в ИТ, а поставки телевизионных панелей продолжают сокращаться.

Южнокорейские производители панелей сократили часть мощностей, и конкурентоспособность панелей для ЖК-телевизоров снизилась. Ценовая конкурентоспособность ЖК-панелей корейских производителей низкая. Поскольку цены на панели неконтролируемо падают, они будут более решительно осуществлять контроль за производством. Компания SDC закрыла все свои линии по производству панелей для ЖК-телевизоров и в июне приступила к отгрузке товарно-материальных запасов;Линия LGD G7. 5 постепенно сокращалась с мая, а мощность линии G8. 5 в Гуанчжоу также контролировалась.

В целом, поскольку производители панелей начали сокращать производство, это оказало определенное влияние на глобальные поставки панелей для ЖК-телевизоров. По данным Sigmaintell, во втором квартале глобальные поставки панелей для ЖК-телевизоров сократились на 1,4% в годовом исчислении и на 2,9% в месячном исчислении. Ожидается, что глобальные поставки панелей для ЖК-телевизоров сократятся на 7,3% в годовом исчислении в третьем квартале. Тем не менее, в третьем квартале спрос на панели впал в цикл глубокого сокращения запасов, и снижение спроса на закупки панелей по-прежнему было выше, чем сокращение производства производителей панелей. Глобальная ситуация со спросом и предложением ЖК-панелей по-прежнему не оптимистична.

Спрос, предложение и цены: спрос и предложение в третьем квартале продолжают оставаться избыточными, а цены сохраняют тенденцию к снижению.

В третьем квартале два основных южнокорейских бренда по-прежнему строго контролировали свои запасы, поэтому стратегии закупок китайских брендов также не оправдали ожиданий. Согласно данным Sigmaintell, в третьем квартале ожидается, что спрос на покупку ТВ-панелей из 9 ведущих мировых брендов составит менее 35 миллионов единиц, что является самым низким уровнем за последние пять лет. Что касается предложения, хотя ведущие производители панелей инициировали пассивное сокращение производства, сокращение мощностей по-прежнему не поспевает за снижением спроса. По данным Sigmaintell, соотношение S/D на мировом рынке панелей для ЖК-телевизоров достигнет 8,6% в третьем квартале, а спрос и предложение по-прежнему будут избыточными. Ожидается, что цены на панели сохранят тенденцию к снижению на низком уровне.

Выход из дилеммы: активно продвигать сокращение затрат и повышение эффективности, а также необходимость увеличения масштабов сокращения производства в краткосрочной перспективе.

Цены на ЖК-панели для телевизоров продолжают снижаться, в то время как цены на другие типы панелей также демонстрируют ускоренную тенденцию к снижению. Таким образом, давление на производителей панелей, чтобы они потеряли деньги, резко возросло. Однако глобальная экономическая и политическая среда по-прежнему нестабильна, и высокая инфляция не может быть эффективно снижена в краткосрочной перспективе. Поэтому трудно ожидать сильного восстановления спроса на мировом рынке телевизоров. Как производители ТВ-панелей могут решить эту дилемму в этот темный момент? Когда спрос и предложение вернутся к равновесию?Когда цены на панели перестанут снижаться? Sigmaintell считает, что в краткосрочной перспективе необходимо увеличить масштабы сокращения производства. В то же время, поскольку стоимость является основой конкурентоспособности, следует активно продвигать снижение затрат и повышение эффективности.